住宅ローン返済額の目安|年収・借入額・金利でいくら違う?FPが徹底解説

住宅ローンはいくらまで借りられるのか──。

月々の返済額はいくらになるのか──。

住宅購入を検討するとき、最も多いご相談は

「この返済額で、将来も家計は大丈夫でしょうか?」という不安です。

今の収入や金利だけをもとに決めてしまうと、

将来おとずれる教育費のピーク・金利上昇・働き方の変化などが重なり、

家計を圧迫してしまうこともあります。

そこで本記事では、

年収450万〜700万円前後の共働き・子育て世帯の方に向けて、

- 借入額別の返済額の違い

- 年収別に見た「無理なく返せる」ライン

- 変動金利と固定金利の考え方

- お金の不安を軽減する方法

を、わかりやすく解説します。

住宅ローンは「未来も安心して払い続けられるか」が大切です。

将来のライフイベントと

家計のバランスを踏まえて、

「安心して返し続けられる住宅ローン」 を

一緒に考えていきましょう。

- 1. 住宅ローンは「今」ではなく「未来」で決める

- 2. 住宅ローン金利の「現在の水準」と「推移」

- 2.1. ▼現在の住宅ローン金利状況(2025年12月時点)

- 2.2. ▼過去〜現在の金利推移(変動・固定)

- 3. 住宅ローンの基本|借入額×金利で返済額はどう変わる?

- 3.1. ▼借入額・金利別|返済額早見表(月額)

- 4. 年収別:住宅ローンはいくらまで?借入額の「安全ゾーン」を判定する

- 4.1. ▼ 1秒でわかる判断マトリクス

- 4.2. ▼ 年収450万円:返済額の目安は?

- 4.3. ▼ 年収550万円:返済額の目安は?

- 4.4. ▼ 年収650万円:返済額の目安は?

- 4.5. ▼ 参考:年収1000万円の場合

- 5. 金利は「固定」か「変動」か?どちらを選ぶべき?

- 5.1. 固定金利のメリット

- 5.2. 固定金利が向いている人

- 6. まとめ|適正な返済額を決めるには「ライフプラン」が必要

住宅ローンは「今」ではなく「未来」で決める

住宅ローンは人生最大とも言える大きな出費。

毎月の返済額は慎重に決定する必要があります。

しかし、

借りられる額=返せる額

と簡単に判断していませんか?

- 金利の上昇

- 教育費のピーク

- 収入・働き方の変化

これらが重なると

住宅ローンの負担が増大して、

家計を圧迫することになります。

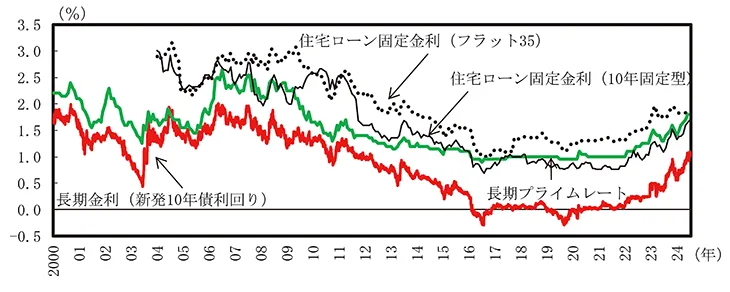

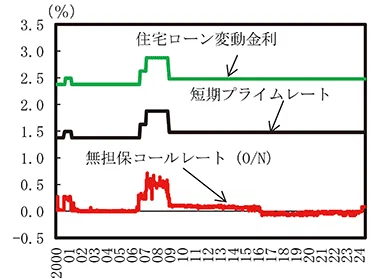

住宅ローン金利の「現在の水準」と「推移」

1990年代前半にはローン金利(変動)は

8%(優遇前)に達した時期もありました。

その後、歴史的な低金利が続き、

現在は徐々に上昇し始めています。

📌参考資料:内閣府「長期金利 長期プライムレート、住宅ローン固定金利の動向」

📌参考資料:内閣府「短期金利・住宅ローン変動金利等の動向」

日本はデフレが長く続いたことで、

社会人になってから

給料や物価が年々上昇するという

経験をしていない方も少なくありません。

これからの時代、

経済に合わせて金利は変動することを

あらためて理解しておく必要があります。

▼現在の住宅ローン金利状況(2025年12月時点)

それでは、現在の金利水準を見ていきましょう。

主要銀行の現在の住宅ローン金利は下記のとおりです。

| 金利タイプ | 変動金利の目安 | 固定金利の目安 | 参考 |

|---|---|---|---|

| 変動金利 | 約0.7~0.9% | ― | SBI新生銀行0.59% PayPay銀行0.63% SBIマネープラザ0.65% ※手数料は考慮せず |

| 固定金利(10年) | ― | 約1.7〜2.6%前後 | auじぶん銀行1.291% PayPay銀行1.710% SBIマネープラザ1.999% ※適用には条件あり |

▼過去〜現在の金利推移(変動・固定)

| 年/時期 | 変動金利の目安 | 固定金利(10年)の目安 |

|---|---|---|

| 2010年 | 約1.5% | 約2.5〜4.2% |

| 2015年 | 約0.7% | 約1.3〜3.4% |

| 2020年 | 約0.4~0.6% | 約0.6〜1.3% |

| 2023年 | 約0.2〜0.5% | 約0.7〜1.9% |

| 2025年 | 約0.6〜0.9% | 約1.0〜2.6% |

📌参考資料:主要行の住宅ローン金利(変動金利・10年固定)

次章では、借入額が同じでも

金利が違うとどれくらい支払いが変わるのか、

数字を見ながら確認します。

金利が上がると、実際の返済額がどれほど変わるのか。

具体的な数字で確認してみましょう。

住宅ローンの基本|借入額×金利で返済額はどう変わる?

住宅ローンは、

- 借入額

- 金利

- 返済期間

で返済額が決まります。

ここでは、3000万円、4000万円、5000万円を

35年ローンで借り入れた場合、

金利別に毎月の返済額(※)を比較してみます。

※元利均等返済、頭金なし、ボーナス返済なし、変動金利で範囲を想定

▼借入額・金利別|返済額早見表(月額)

| 借入額 ↓ / 金利 → | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 3000万円 | 7.7万円 | 8.4万円 | 9.1万円 | 9.9万円 |

| 4000万円 | 10.4万円 | 11.3万円 | 12.2万円 | 13.3万円 |

| 5000万円 | 12.9万円 | 14.1万円 | 15.3万円 | 16.5万円 |

▼金利上昇による増加額(月額)

| 上昇幅 | 3000万円 | 4000万円 | 5000万円 |

|---|---|---|---|

| 0.5% → 1.0% | +7000円 | +9000円 | +1.2万円 |

| 0.5% → 1.5% | +1.4万円 | +1.8万円 | +2.4万円 |

| 0.5% → 2.0% | +2.2万円 | +2.9万円 | +3.6万円 |

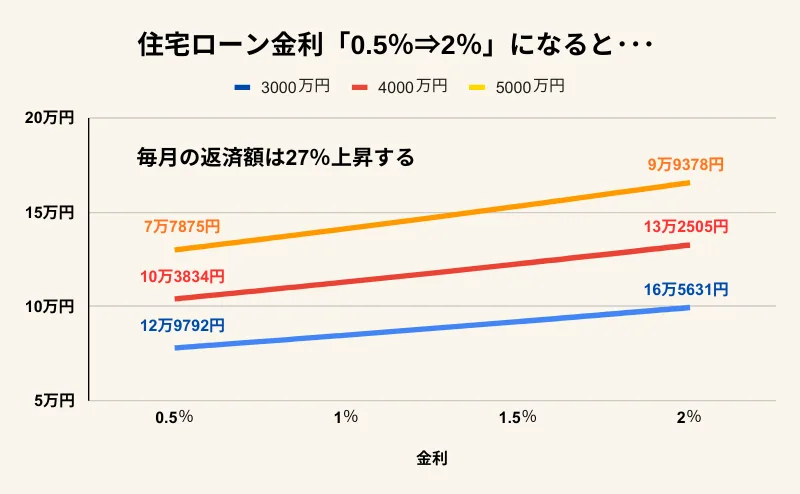

2025年12月時点では、

長期金利(※新発10年債利回り)は

1%台後半で推移していることから

すでに固定金利は大きく上昇しています。

また、日銀が政策金利を引き上げると、

変動金利も上昇することから

変動金利も1%を超えて、

将来的には2%台まで上昇する

との見方も出てきました。

つい最近まで

変動金利で0.5%で借り入れできていたのが、

2%になれば、返済額は実に約3割も

上昇することになります。

住宅ローンは返済期間が長く、

変動金利の場合は、

途中で金利が変わる可能性もあります。

金利と返済額の関係は、

あらかじめ把握しておくことが大切です。

- 借入額3,000万円の返済シミュレーション(リンク)

年収別:住宅ローンはいくらまで?借入額の「安全ゾーン」を判定する

同じ借入額でも、年収によって

家計への負担は大きく異なります。

また、住宅ローン金利は

今後も上昇する可能性があるため、

「今払えるか」ではなく

「金利が上がっても耐えられるか」

この視点が欠かせません。

そこでこの章では、年収に応じて

無理なく返せる借入額(安全ゾーン)の

目安を整理します。

まずは、下記の表で

年収と借入額のバランスを確認してみましょう。

▼ 1秒でわかる判断マトリクス

| 借入額 ↓ / 年収 → | 450万円 | 550万円 | 650万円 |

|---|---|---|---|

| 3000万円 | 😬注意 | 😬やや注意 | 😀OK! |

| 4000万円 | 😵NG | 😵NG | 😵NG |

| 5000万円 | 😵NG | 😵NG | 😵NG |

上記の表は、

年収450万円・550万円・650万円の方が、

3000万円・4000万円・5000万円を借り入れた場合に、

家計への負担感を簡易的に判定したものです。

ここでは、返済額が

手取り年収の20〜25%以内に収まるかどうかを基準に、

「OK」「やや注意」「注意(NG)」の3段階で整理しています。

それでは、年収別に、無理なく返せる返済額の目安を

もう少し詳しく見ていきましょう。

▼ 年収450万円:返済額の目安は?

年収450万円(手取り年収:約340万円)の場合、

月の返済額は7万円までが目安です。

※年収の75%を手取り年収、月返済額は

手取り年収の25%を12か月で割った額で計算

🔍借入額の安全ゾーンは?

- 3000万円 →0.5%でギリギリ、0.5%超は要注意

- 4000万円 → 要注意

- 5000万円 → 要注意

| 借入額 ↓ / 金利 → | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 3000万円 | 7.7万😬 | 8.4万😵 | 9.1万😵 | 9.9万😵 |

| 4000万円 | 10.4万😵 | 11.3万😵 | 12.2万😵 | 13.3万😵 |

| 5000万円 | 12.9万😵 | 14.1万😵 | 15.3万😵 | 16.5万😵 |

▼ 年収550万円:返済額の目安は?

年収550万円(手取り年収:約410万円)の場合、

月の返済額は8.5万円までが目安です。

※年収の75%を手取り年収、月返済額は

手取り年収の25%を12か月で割った額で計算

🔍借入額の安全ゾーンは?

- 3000万円 → 1.0%までは⭕、1.0%超は注意

- 4000万円 →要注意

- 5000万円 → 要注意

| 借入額 ↓ / 金利 → | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 3000万円 | 7.7万😀 | 8.4万😀 | 9.1万😬 | 9.9万😵 |

| 4000万円 | 10.4万😵 | 11.3万😵 | 12.2万😵 | 13.3万😵 |

| 5000万円 | 12.9万😵 | 14.1万😵 | 15.3万😵 | 16.5万😵 |

▼ 年収650万円:返済額の目安は?

年収650万円(手取り年収:490万円)の場合、

月の返済額は10.2万円までが目安です。

※年収の75%を手取り年収、月返済額は

手取り年収の25%を12か月で割った額で計算

🔍借入額の安全ゾーンは?

- 3000万円 → 現状は⭕

- 4000万円 → 0.5%はギリギリ、0.5%超は注意

- 5000万円 → 要注意

| 借入額 ↓ / 金利 → | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 3000万円 | 7.7万😀 | 8.4万😀 | 9.1万😀 | 9.9万😀 |

| 4000万円 | 10.4万😬 | 11.3万😵 | 12.2万😵 | 13.3万😵 |

| 5000万円 | 12.9万😵 | 14.1万😵 | 15.3万😵 | 16.5万😵 |

今後の金利上昇も考えると、

一般的には下記がひとつの目安になります。

ただし、下記の要因によって

「無理なく返せる額」は大きく変わります。

また、金利を変動にするか、

固定にするかでも

返済額や返済総額は大きく変わります。

そのため、住宅ローンは

金利動向を踏まえつつ、

将来の家計全体を見据えて

判断することが大切です。

――――――――――――――――――

📌 借入額が「4000万円」と決まっている方へ

ここまで年収別の安全ゾーンを見てきましたが、

借入額が具体的に決まっている場合は、

金利別・年収別のシミュレーションを先に確認すると

判断しやすくなります。

🔗 住宅ローン4000万円は無理なく返せる?

年収別の返済額と安全ラインを見る

――――――――――――――――――

▼ 参考:年収1000万円の場合

※年収の75%を手取り年収、月返済額は

手取り年収の25%を12か月で割った額で計算

| 借入額 ↓ / 金利 → | 0.5% | 1.0% | 1.5% | 2.0% |

|---|---|---|---|---|

| 5000万円 | 12.9万😀 | 14.1万😀 | 15.3万😀 | 16.5万😵 |

| 6000万円 | 15.5万😀 | 16.9万😵 | 18.4万😵 | 19.8万 😵 |

| 7000万円 | 18.1万😵 | 19.7万 😵 | 21.4万 😵 | 23.1万 😵 |

年収が高くなると借入可能額も大きくなり、

5000万円台、条件によっては

6000万円台の物件も選択肢に入るようになります。

大きな額を借りられるのは

支払い力や信用力のある証でもありますが、

高収入の方ほど慎重に借入額を判断しましょう。

というのも、高収入世帯は生活水準が高く、

給与に占める生活費や教育費の支出割合が

相対的に高くなる傾向があります。

将来にわたって無理なく支払える額を

確認してからローンを組むようにすると安心です。

金利は「固定」か「変動」か?どちらを選ぶべき?

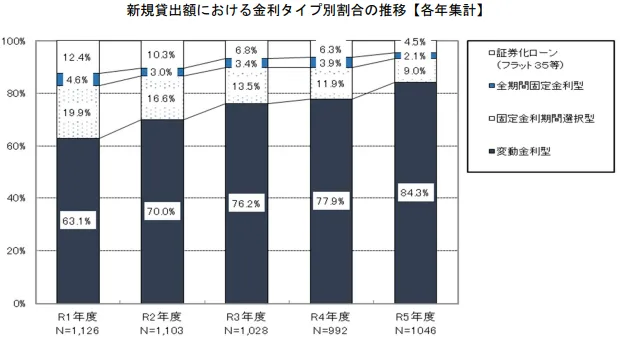

国土交通相の資料によると、

住宅ローンで変動金利型を選んだ方は84.3%(令和5年度)。

ほとんどの方が変動金利型を選択しています。

📌参考資料:国土交通相「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」

変動金利は固定と比較して、

金利の低さがメリットですが、

今後の金利上昇が気になる方は、

固定金利も重要な選択肢になります。

固定金利には次のようなメリットがあります。

固定金利のメリット

- 返済額がずっと変わらない

家計管理がしやすく、教育費や老後資金の計画が立てやすい。 - 金利上昇の影響を受けない

変動金利が上がっても返済額は据え置き。 - 総返済額の見通しが立てやすい

長期でのコストを事前に把握できる。

今のように金利が上昇し始めている局面では、

金利を固定するメリットは相対的に高まります。

また、以下に当てはまる人は、

固定金利の安心感が家計にプラスになります。

固定金利が向いている人

- 共働きで今後の収入変動が大きくなりそう

- 教育費のピークが近い

- 金利上昇リスクを家計に持ち込みたくない

- 長期にわたり返済額が一定のほうが精神的に安心

- 将来のライフプランが明確で、家計の見通しを重視したい

変動金利は

「低金利で借りられる安心感」が

固定金利は

「返済額の変動リスクをゼロにする安心感」

があります。

また、固定金利には、固定5年、固定10年など、

固定金利が適用される期間が

あらかじめ決まっている商品もあります。

変動と固定、どちらが有利かもそうですが、

金利タイプにはさまざまな種類があります。

将来の金利動向や家計の状況を予想しながら、

複数のパターンを計算して判断することが

重要です。

👉 詳しくはこちら

→ 変動金利のリスク徹底解説(リンク)

変動か固定か、どちらを選ぶべきか知りたい方は、ライフプランシミレーションで数字を「見える化」してみましょう。

金利が上がった場合・上がらなかった場合、

双方を試算し、

家計がどこまで耐えられるのかを確認することで、

「変動で本当に大丈夫なのか?」

「固定にすべきか?」がはっきりします。

CRASSULAのライフプランシミュレーションでは、

- 金利タイプ別の返済額の違い

- 教育費・老後資金を含めた収支のバランス

などをひと目で確認できるため、

より正確な判断が可能です。

まとめ|適正な返済額を決めるには「ライフプラン」が必要

住宅ローンの借入額を決めるときは、

毎月の返済額だけでなく、

無理なく払い続けられるかが重要です。

また、想定以上の金額を借りられるとしても、

将来の支出額が多くなりそうな場合は、

その額を本当に借りてよいのか

慎重に検討する必要があります。

- 頭金や将来の臨時収入の有無

- 教育費がピークの時期は?

- 老後の生活費は?

- 車の買替・旅行などは?

- 働き方は変わらないか?

これらをしっかりと把握して、

家計全体で無理のない返済額を

確認しておきましょう。

固定金利か変動金利、どちらを選ぶべきか迷ったら、ライフプランを作成して比較することが最も確実です。

ご家庭によって異なるさまざまな条件を

できるだけ洗い出して整理することが、

将来の安心につながります。

お金の不安を一緒に「見える化」しませんか?

住宅ローンは、借入額や金利だけでなく、

教育費・老後資金など将来の支出との

バランスで考えることが大切です。

CRASSULAのライフプランシミュレーションでは、

ご家庭の状況に合わせて、

家計全体の収支を数値で確認できます。

※無理な営業は行っていません。

関連記事

- 借入3,000万円の返済シミュレーション(リンク)

- 借入4,000万円の返済シミュレーション(リンク)

- 借入5,000万円の返済シミュレーション(リンク)

- 変動金利のリスク徹底解説(リンク)

- 家は買うべき?賃貸か?判断基準まとめ(リンク)